La clause diplomatique fait (en principe) partie des conditions générales applicables dans le Canton de Genève; elle est rattachée à une indemnité pour rupture anticipée du bail allant jusqu’au 3 mois de loyer après la remise des clés. La clause libératoire doit être demandée avant la signature du bail, et permet de résilier le bail sans pénalité dès la 2ème année, avec un préavis de 3 mois (le texte et les conditions peuvent varier).

Lors de la confirmation du soutien à l’hébergement de la part du CAGI, le délégué sera informé du montant de la contribution financière à payer. Le délégué s’engage à payer ladite contribution au CAGI avant son départ de Genève:

- En espèces (francs suisses) ou par carte bancaire au bureau du CAGI selon les horaires d’ouverture,

- Par carte bancaire à distance (lien de paiement sécurisé transmis sur demande).

Aucun paiement ne doit être effectué auprès de l’hôtel.

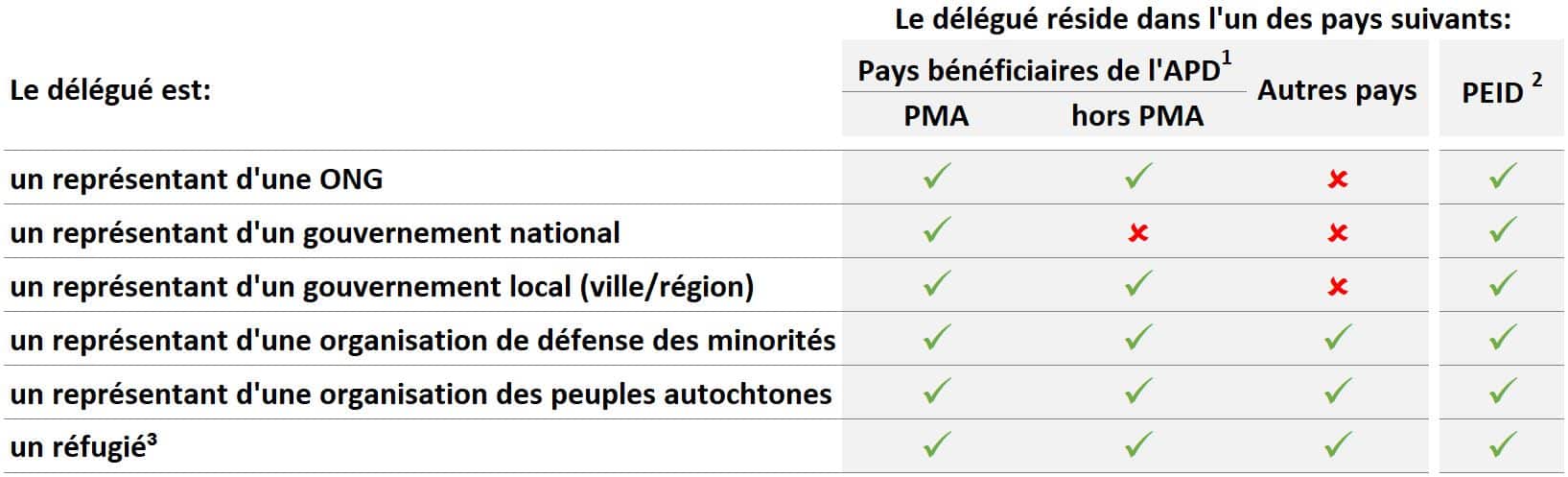

Le CAGI peut accorder un soutien aux :

- Représentants d’une organisation de la société civile d’un pays en développement,

- Représentants d’un gouvernement des Pays les Moins Avancés (PMA), Représentants d’un gouvernement des Petits États Insulaires en Développement (PEID),

- Représentants d’un gouvernement d’une autorité locale d’un pays en développement,

- Représentants d’une organisation de défense des minorités,

- Représentants d’une organisation des peuples autochtones,

- Réfugiés.

- Pays éligibles à l’Aide Publique au Développement (APD) selon l’OCDE. PMA: Pays les Moins Avancés.

- PEID: Petit Etat Insulaire en Développement selon la liste du DAES de l’ONU.

- Personne bénéficiant du statut de réfugié octroyé par le pays d’accueil.